LW1

LW1.RdFunción de filtro de partículas con aprendizaje de parámetros enfoque Liu & West Basada en el algoritmo de Lopes & Tsay (2011)

LW1(y, alphas, betas, tau2s, xs, delta)Arguments

- y

representa la serie de observaciones reales.

- alphas

representa los valores iniciales para el parámetro de reversión de la media en el proceso de volatilidad estocástica.

- betas

representa los valores iniciales para el parámetros de persistencia de volatilidad.

- tau2s

representa los valorese iniciales para la varianza de la variable latente (volatilidad estocástica).

- xs

partículas iniciales de la variable latente a partir de la distribución a priori.

- delta

constante de ponderación para el aprendizaje de parámetros en el algoritmo Liu & West (2001).

Value

Esta funcion retorna los cuantiles (2.5%, 50% y 97.5%) de las estimaciones de la volatilidad estocástica, y sus parámetros (\(\alpha\), \(\beta\) y \(\tau^2\)).

Examples

# Ejemplo filtro de partículas con parámetros desconocidos (Liu & West (2001))

rlike <- function(x){rnorm(1,0,exp(x/2))}

n = 2^10

alpha = -0.004

beta = 0.985

tau2 = 0.1

tau = sqrt(tau2)

y1 = rep(0,n)

x1 = rep(0,n)

x1[1] = alpha/(1-beta)

y1[1] = rlike(x1[1])

set.seed(116)

for (t in 2:n){

x1[t] = rnorm(1,alpha+beta*x1[t-1],tau)

y1[t] = rlike(x1[t])

}

alpha.true <- alpha

beta.true <- beta

tau2.true <- tau2

# Número de partículas y ponderación de la mixtura

N = 2^11

delta <- 0.975

# Valores iniciales y distribuciones a priori

m0 <- 0.0; C0 <- 0.1; sC0 <- sqrt(C0)

ealpha <- alpha; valpha <- 0.1

ephi <- beta; vphi <- 0.1

nu <- 4; lambda <- tau2

xs <- rnorm(N, m0, sC0)

alphas <- rnorm(N, ealpha, sqrt(valpha))

betas <- rnorm(N, ephi, sqrt(vphi))

tau2s <- 1/rgamma(N, nu/2, nu*lambda/2)

# Estimación de la volatilidad latente y parámetros

rest1 <- LW1(y1, alphas, betas, tau2s, xs, delta)

mvolp1 <- rest1$quants[,4,1]

# Volatilidad latente y estimación

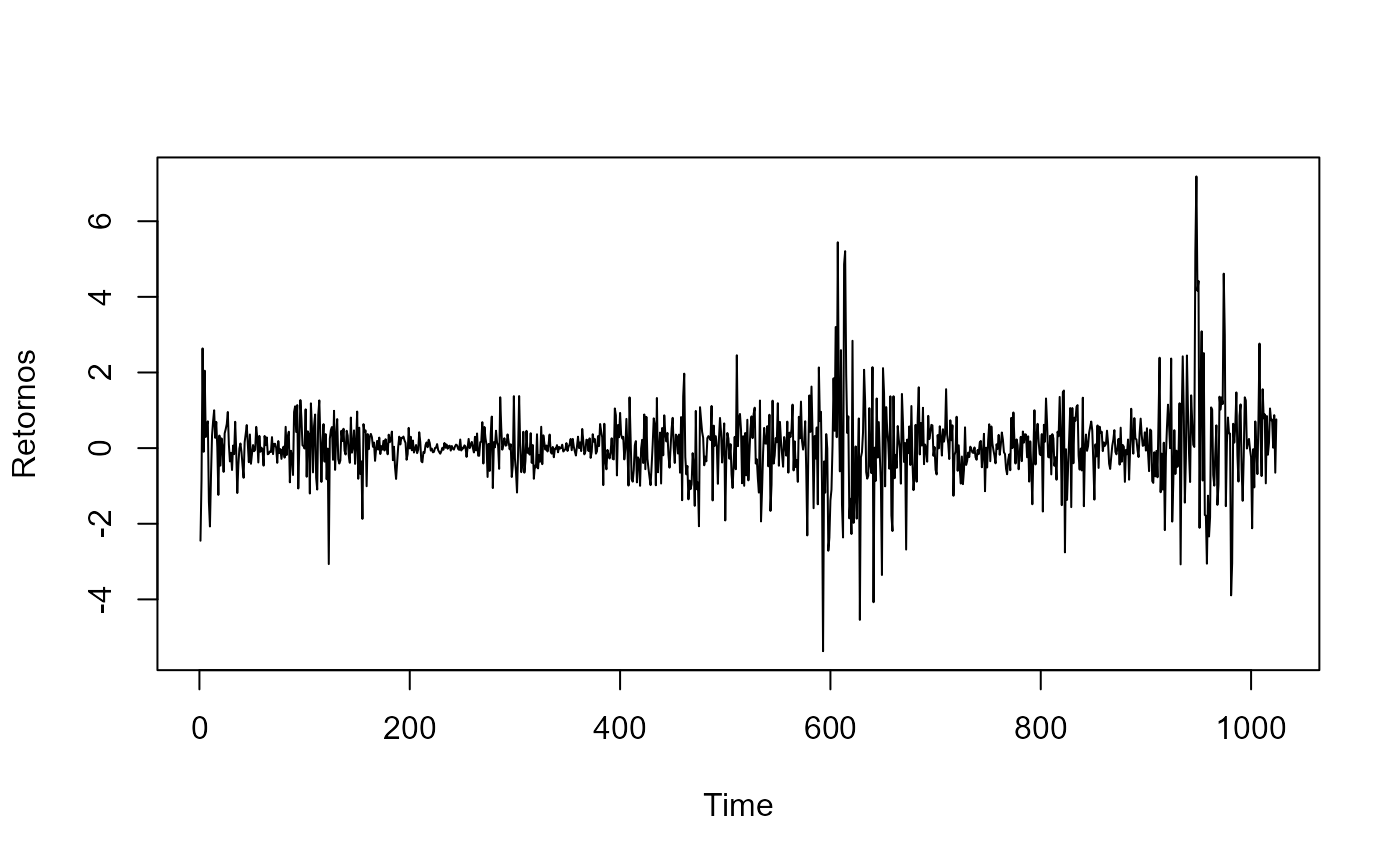

plot.ts(y1, ylab = 'Retornos')

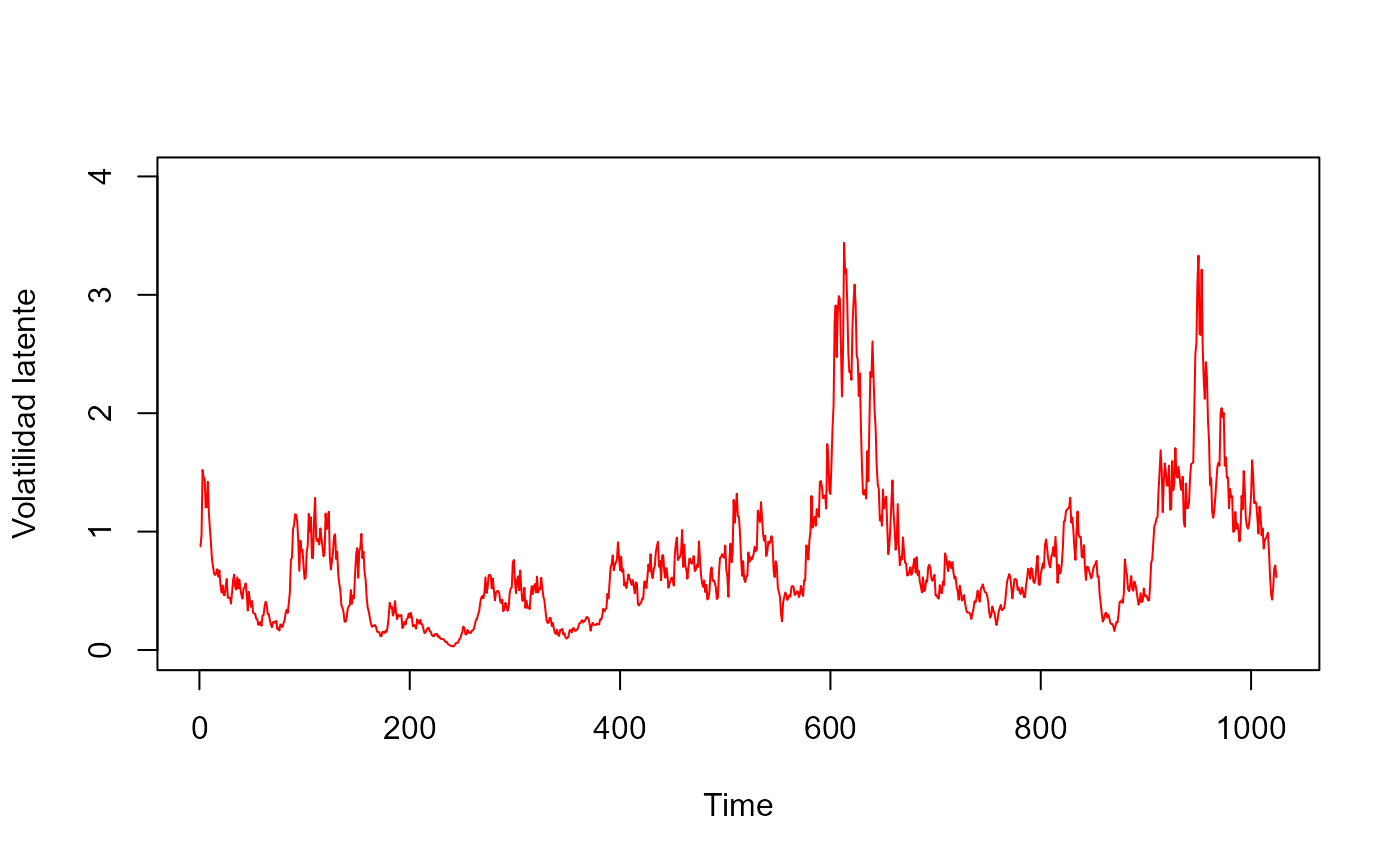

plot.ts(exp(x1/2), ylim = c(-0.01, 4), ylab = 'Volatilidad latente', col = 'red')

plot.ts(exp(x1/2), ylim = c(-0.01, 4), ylab = 'Volatilidad latente', col = 'red')

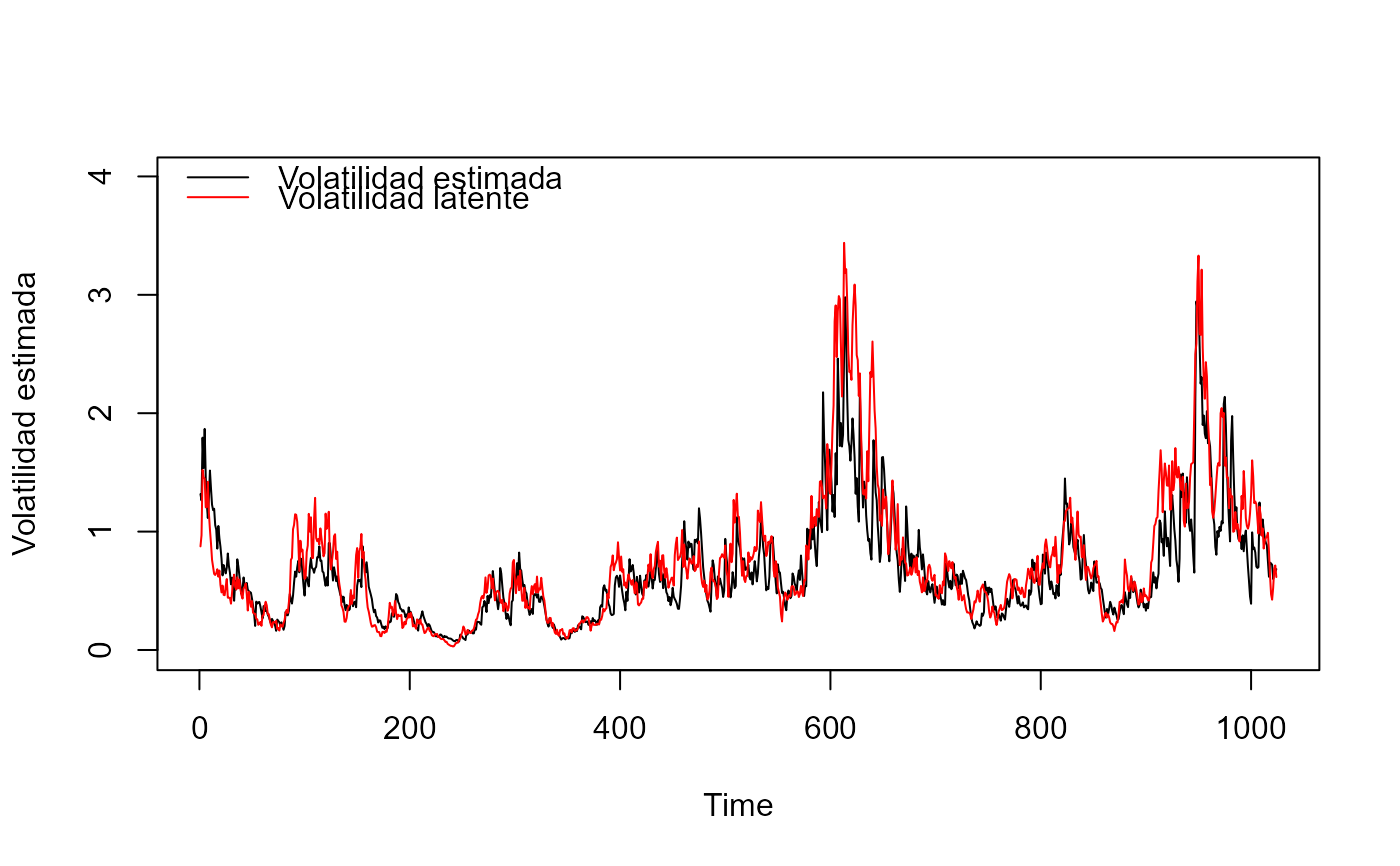

plot.ts(mvolp1, ylim = c(-0.01, 4), ylab = 'Volatilidad estimada')

lines(exp(x1/2), col = 'red')

legend('topleft', legend = c('Volatilidad estimada', 'Volatilidad latente'),

lty = 1, col = c('black', 'red'), bty = 'n')

plot.ts(mvolp1, ylim = c(-0.01, 4), ylab = 'Volatilidad estimada')

lines(exp(x1/2), col = 'red')

legend('topleft', legend = c('Volatilidad estimada', 'Volatilidad latente'),

lty = 1, col = c('black', 'red'), bty = 'n')

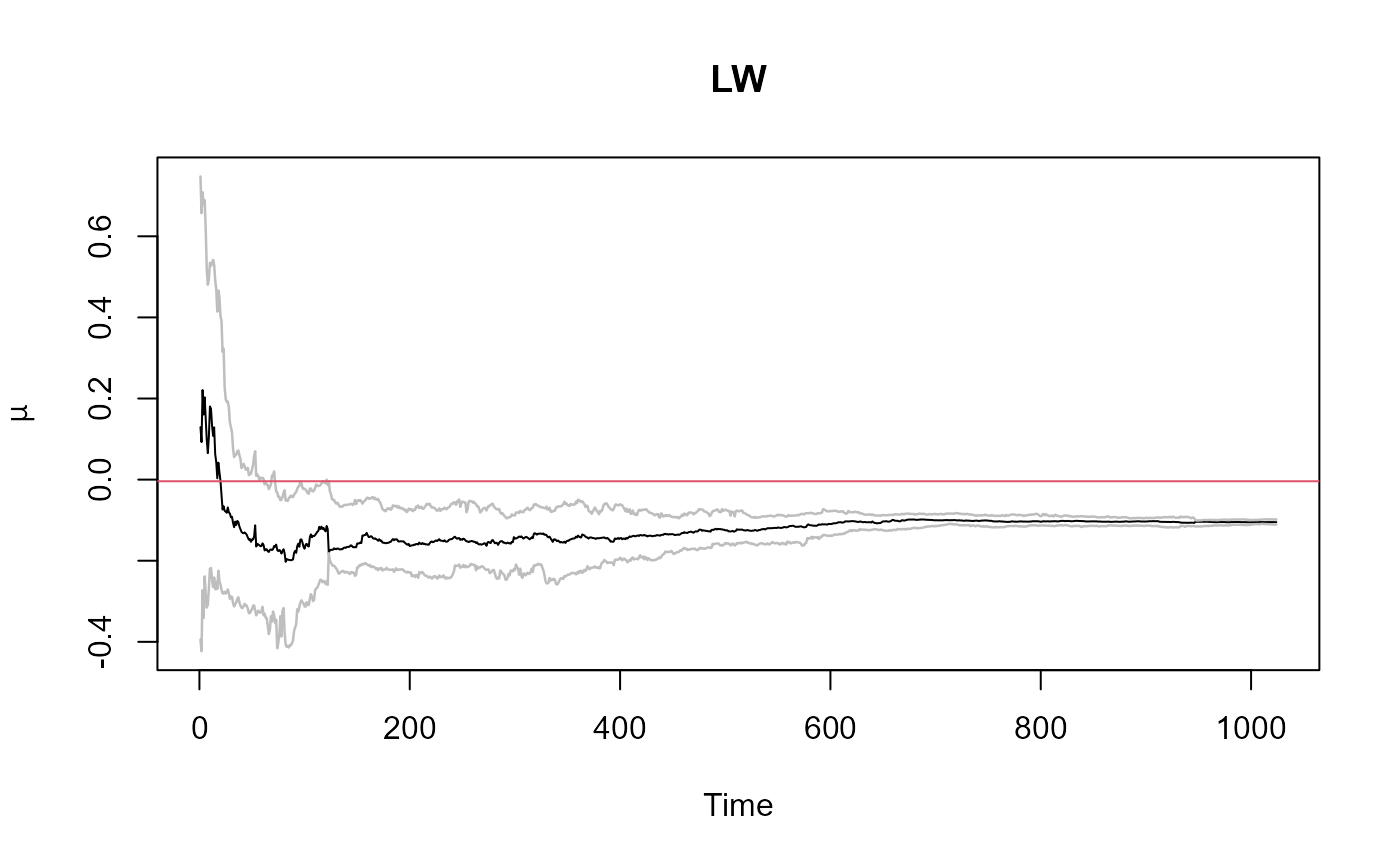

# Parámetro de la media

malpha1 <- rest1$quants[,1,1]

lalpha1 <- rest1$quants[,1,2]

ualpha1 <- rest1$quants[,1,3]

ts.plot(malpha1, ylim = range(lalpha1, ualpha1), main = 'LW', ylab = expression(mu))

lines(lalpha1, lwd = 1.25, col = 'gray')

lines(ualpha1, lwd = 1.25, col = 'gray')

abline(h = alpha.true, col = 2, lwd = 1)

# Parámetro de la media

malpha1 <- rest1$quants[,1,1]

lalpha1 <- rest1$quants[,1,2]

ualpha1 <- rest1$quants[,1,3]

ts.plot(malpha1, ylim = range(lalpha1, ualpha1), main = 'LW', ylab = expression(mu))

lines(lalpha1, lwd = 1.25, col = 'gray')

lines(ualpha1, lwd = 1.25, col = 'gray')

abline(h = alpha.true, col = 2, lwd = 1)

# Parámetro de persistencia de la volatilidad

mbeta1 <- rest1$quants[,2,1]

lbeta1 <- rest1$quants[,2,2]

ubeta1 <- rest1$quants[,2,3]

ts.plot(mbeta1, ylim = range(lbeta1,ubeta1), main = 'LW', ylab = expression(phi))

lines(lbeta1, lwd = 1.25, col = 'gray')

lines(ubeta1, lwd = 1.25, col = 'gray')

abline(h=beta.true, col = 2, lwd = 1)

# Parámetro de persistencia de la volatilidad

mbeta1 <- rest1$quants[,2,1]

lbeta1 <- rest1$quants[,2,2]

ubeta1 <- rest1$quants[,2,3]

ts.plot(mbeta1, ylim = range(lbeta1,ubeta1), main = 'LW', ylab = expression(phi))

lines(lbeta1, lwd = 1.25, col = 'gray')

lines(ubeta1, lwd = 1.25, col = 'gray')

abline(h=beta.true, col = 2, lwd = 1)

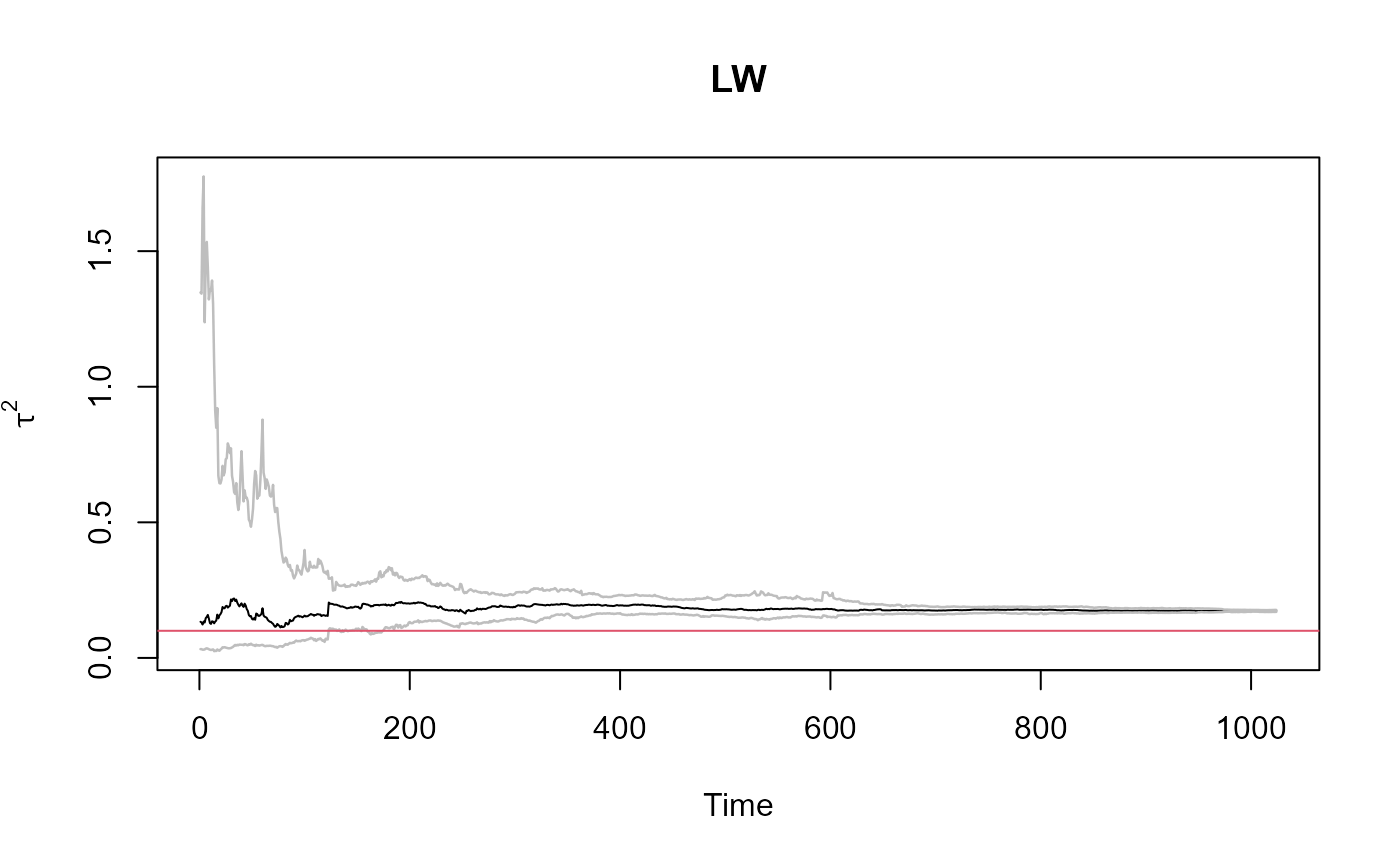

# Parámetro de la varianza de la volatilidad latente

mtau21 <- rest1$quants[,3,1]

ltau21 <- rest1$quants[,3,2]

utau21 <- rest1$quants[,3,3]

ts.plot(mtau21, ylim = range(ltau21, utau21), main = 'LW', ylab = expression(tau^2))

lines(ltau21, lwd = 1.25, col = 'gray')

lines(utau21, lwd = 1.25, col = 'gray')

abline(h=tau2.true, col = 2, lwd = 1)

# Parámetro de la varianza de la volatilidad latente

mtau21 <- rest1$quants[,3,1]

ltau21 <- rest1$quants[,3,2]

utau21 <- rest1$quants[,3,3]

ts.plot(mtau21, ylim = range(ltau21, utau21), main = 'LW', ylab = expression(tau^2))

lines(ltau21, lwd = 1.25, col = 'gray')

lines(utau21, lwd = 1.25, col = 'gray')

abline(h=tau2.true, col = 2, lwd = 1)