APFW

APFW.RdEsta funcion calcula el modelo de volatilidad estocástica basada en el filtro auxiliar de partículas (APF) el algoritmo incorpora los pasos de empuje bayesianos basados en la transformación wavelet. El algoritmo asume que los parámetros del modelo son desconocidos. bayeShrinkPL, metodología propuesta para la eliminación de ruido aditivo basado en particle learning en la transformación wavelet. BAYES.THR, metodología de Abramovich et al. (1998) para la eliminación de ruido aditivo basado en la transformación wavelet.

APFW(y, ms1, xs, levj, M = 5, Ne = 5, method = 1)Arguments

- y

representa la serie de observaciones reales.

- ms1

vector de parámetros (\(\alpha\), \(\beta\) y \(\tau^2\)).

- xs

partículas iniciales de la variable latente a partir de la distribución a priori.

- levj

nivel de resolución en la transformación wavelet.

- M

parámetro de la función bayeShrinkPL.

- Ne

parámetro de la función bayeShrinkPL.

- method

1 o 2, método de eliminación de ruido a partir de la transformación wavelet method = 1 (bayeShrinkPL), method = 2 (BAYES.THR).

Value

Esta funcion retorna los cuantiles (2.5%, 50% y 97.5%) de las estimaciones de la volatilidad estocástica con el método de filtrado de partículas basado en wavelets. Además también retorna la función de verosimilitud

Examples

# Ejemplo de estimación de volatilidad estocástica con parámetros conocidos

# con un filtro de partículas basado en empujes wavelet

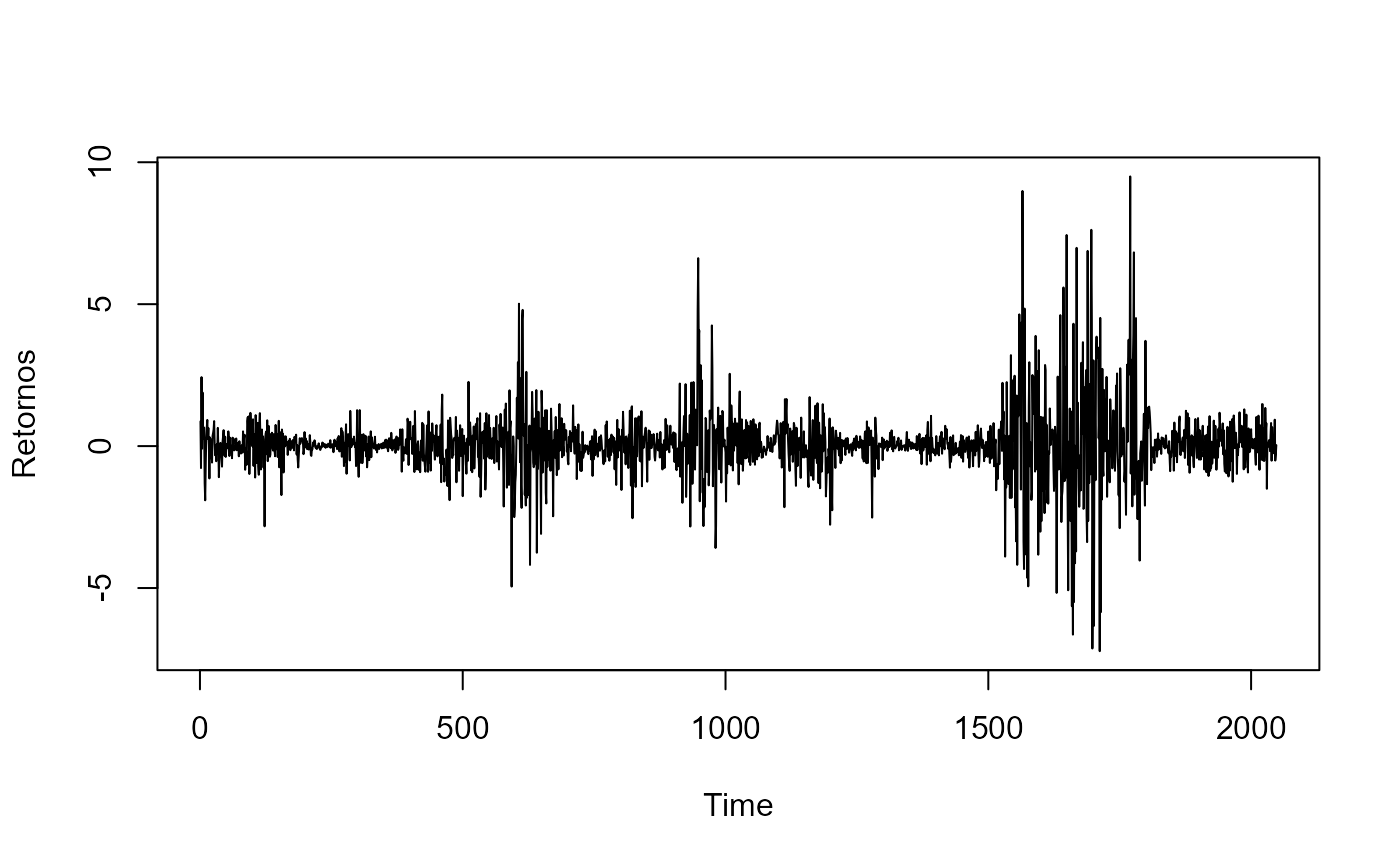

# Generación de retornos

rlike<-function(x){rnorm(1,0,exp(x/2))}

n = 2^11

alpha = -0.00645

beta = 0.985

tau2 = 0.1

tau = sqrt(tau2)

y1 = rep(0,n)

x1 = rep(0,n)

x1[1] = alpha/(1-beta)

y1[1] = rlike(x1[1])

set.seed(116)

for (t in 2:n){

x1[t] = rnorm(1,alpha+beta*x1[t-1],tau)

y1[t] = rlike(x1[t])

}

alpha.true<-alpha

beta.true<-beta

tau2.true<-tau2

# valores iniciales y distribución a priori

theta <- c(alpha,beta,tau2)

m0 <- 0.0; C0 <- 0.1; sC0 <- sqrt(C0)

N = 2^10

lev <- 3:6

set.seed(123); xs <- rnorm(N,m0,sC0)

# Estimación de la volatilidad latente

vol3a <- APFW(y1, theta, xs, lev[2], N = 2, method = 1)

mvol3a <- vol3a$quants[,1,1]

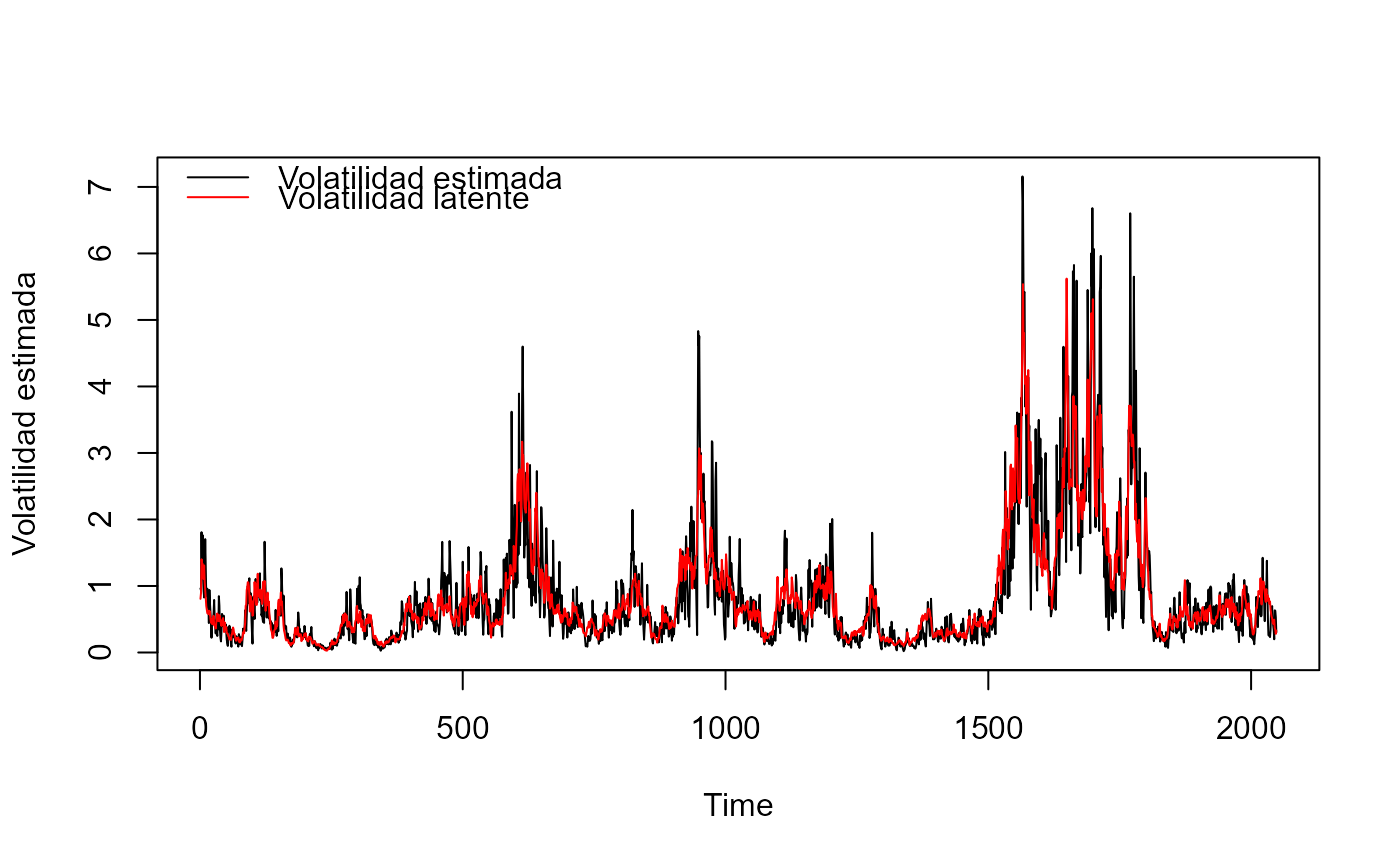

plot.ts(y1, ylab = 'Retornos')

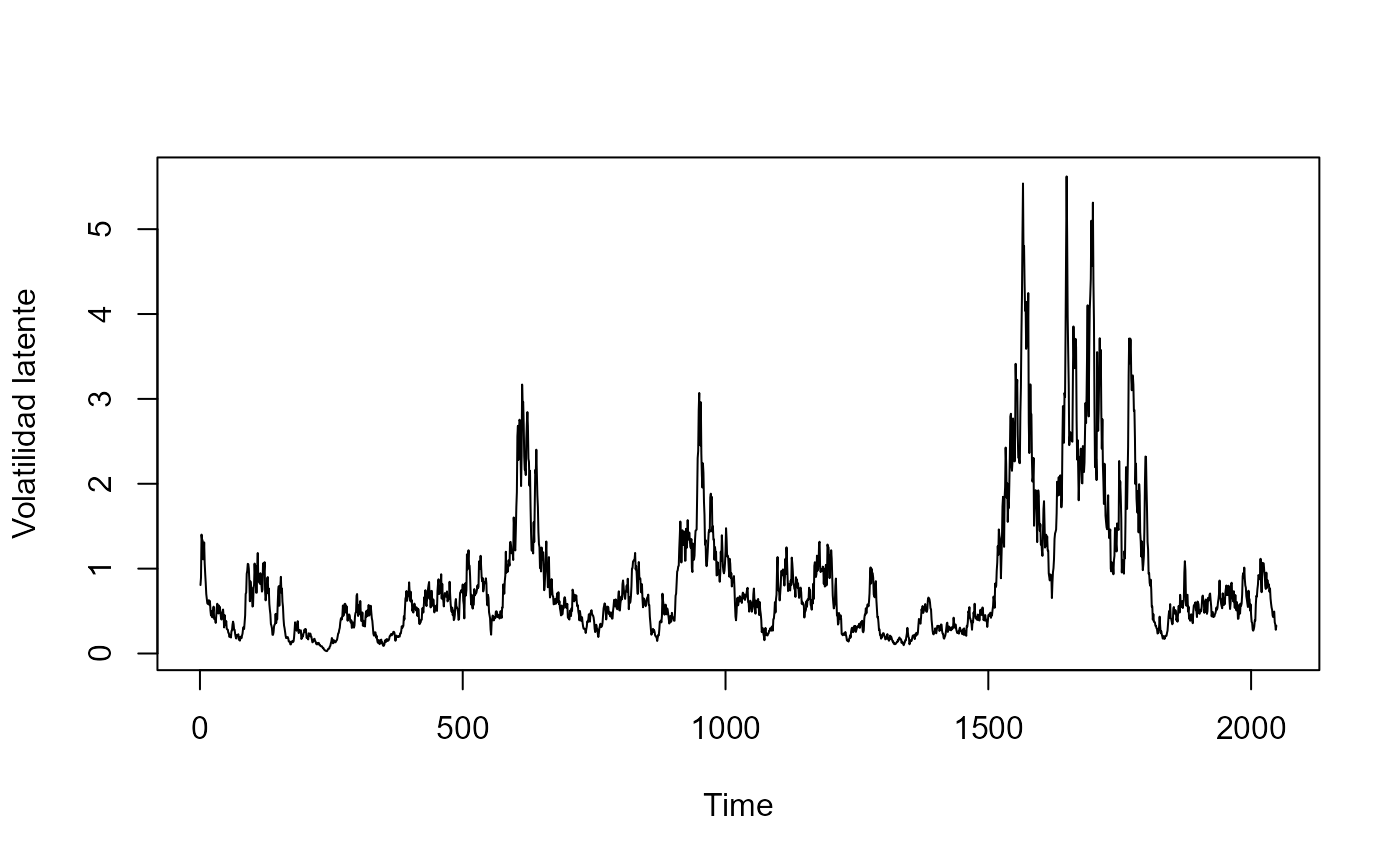

plot.ts(exp(x1/2), ylab = 'Volatilidad latente')

plot.ts(exp(x1/2), ylab = 'Volatilidad latente')

plot.ts(mvol3a, ylab = 'Volatilidad estimada')

lines(exp(x1/2), ylim = c(-0.01, 6), col = 'red')

legend('topleft', legend = c('Volatilidad estimada', 'Volatilidad latente'),

lty = 1, col = c('black','red'), bty = 'n')

plot.ts(mvol3a, ylab = 'Volatilidad estimada')

lines(exp(x1/2), ylim = c(-0.01, 6), col = 'red')

legend('topleft', legend = c('Volatilidad estimada', 'Volatilidad latente'),

lty = 1, col = c('black','red'), bty = 'n')