APF1

APF1.RdEsta funcion calcula la volatilidad latente de un conjunto de observaciones utilizando el filtro auxiliar de partículas (APF). El algoritmo asume que los parámetros del modelo son conocidos.

APF1(y, ms1, xs)Arguments

Value

Esta funcion retorna los cuantiles (2.5%, 50% y 97.5%) de las estimaciones de la volatilidad estocástica. Además también retorna la función de verosimilitud

Examples

#Ejemplo de estimación de volatilidad estocástica con parámetros conocidos

# Generación de retornos

rlike<-function(x){rnorm(1,0,exp(x/2))}

n = 2^11

alpha = -0.00645

beta = 0.985

tau2 = 0.1

tau = sqrt(tau2)

y1 = rep(0,n)

x1 = rep(0,n)

x1[1] = alpha/(1-beta)

y1[1] = rlike(x1[1])

set.seed(116)

for (t in 2:n){

x1[t] = rnorm(1,alpha+beta*x1[t-1],tau)

y1[t] = rlike(x1[t])

}

alpha.true <- alpha

beta.true < -beta

#> Error: object 'beta.true' not found

tau2.true <- tau2

# valores iniciales y distribución a priori

theta <- c(alpha,beta,tau2)

m0 <- 0.0; C0 <- 0.1; sC0 <- sqrt(C0)

N = 2^10

set.seed(123); xs <- rnorm(N,m0,sC0)

# Estimación de la volatilidad latente

vol1 <- APF1(y1,theta,xs)

mvol1 <- vol1$quants[,1,1]

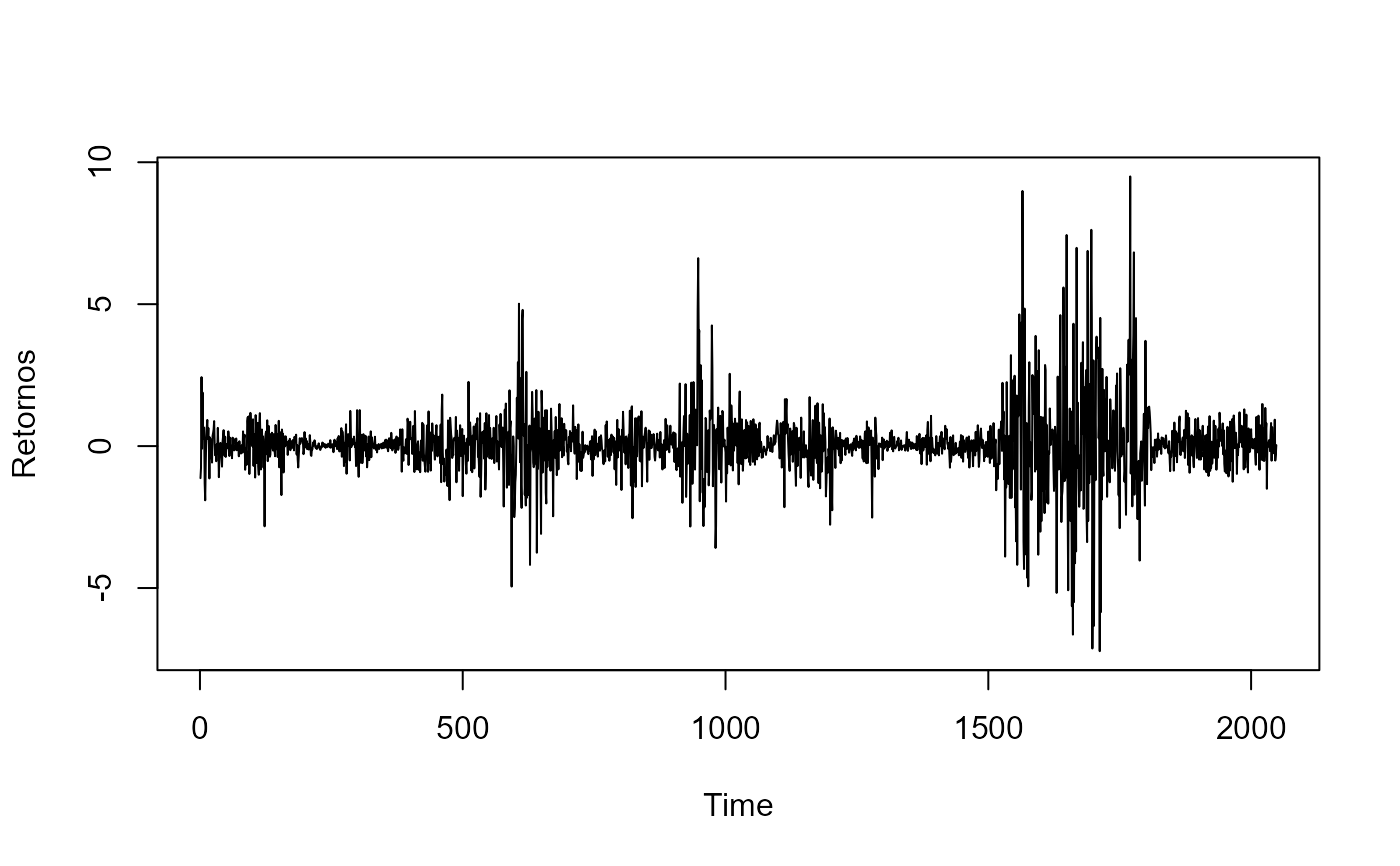

plot.ts(y1,ylab = 'Retornos')

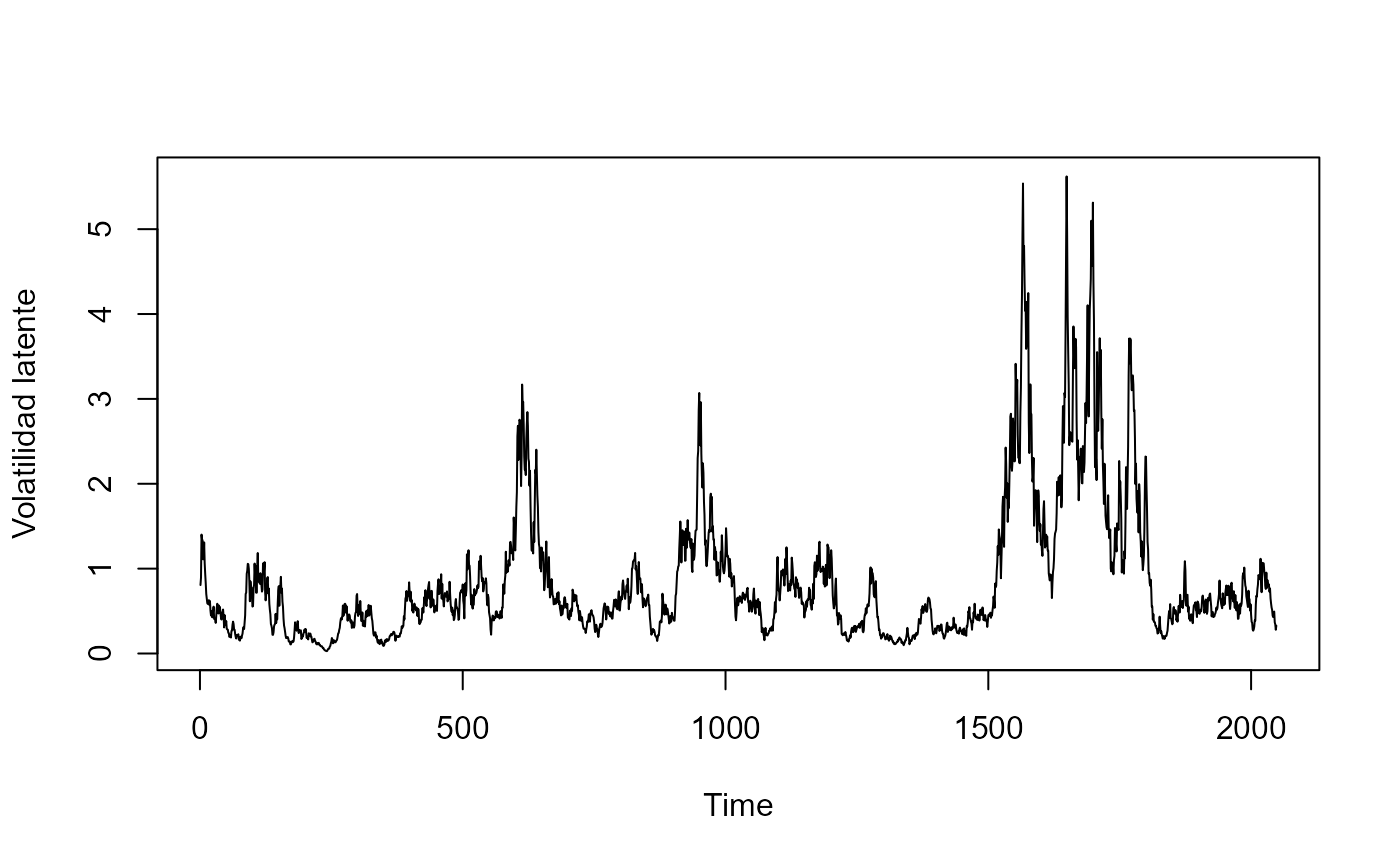

plot.ts(exp(x1/2), ylab = 'Volatilidad latente')

plot.ts(exp(x1/2), ylab = 'Volatilidad latente')

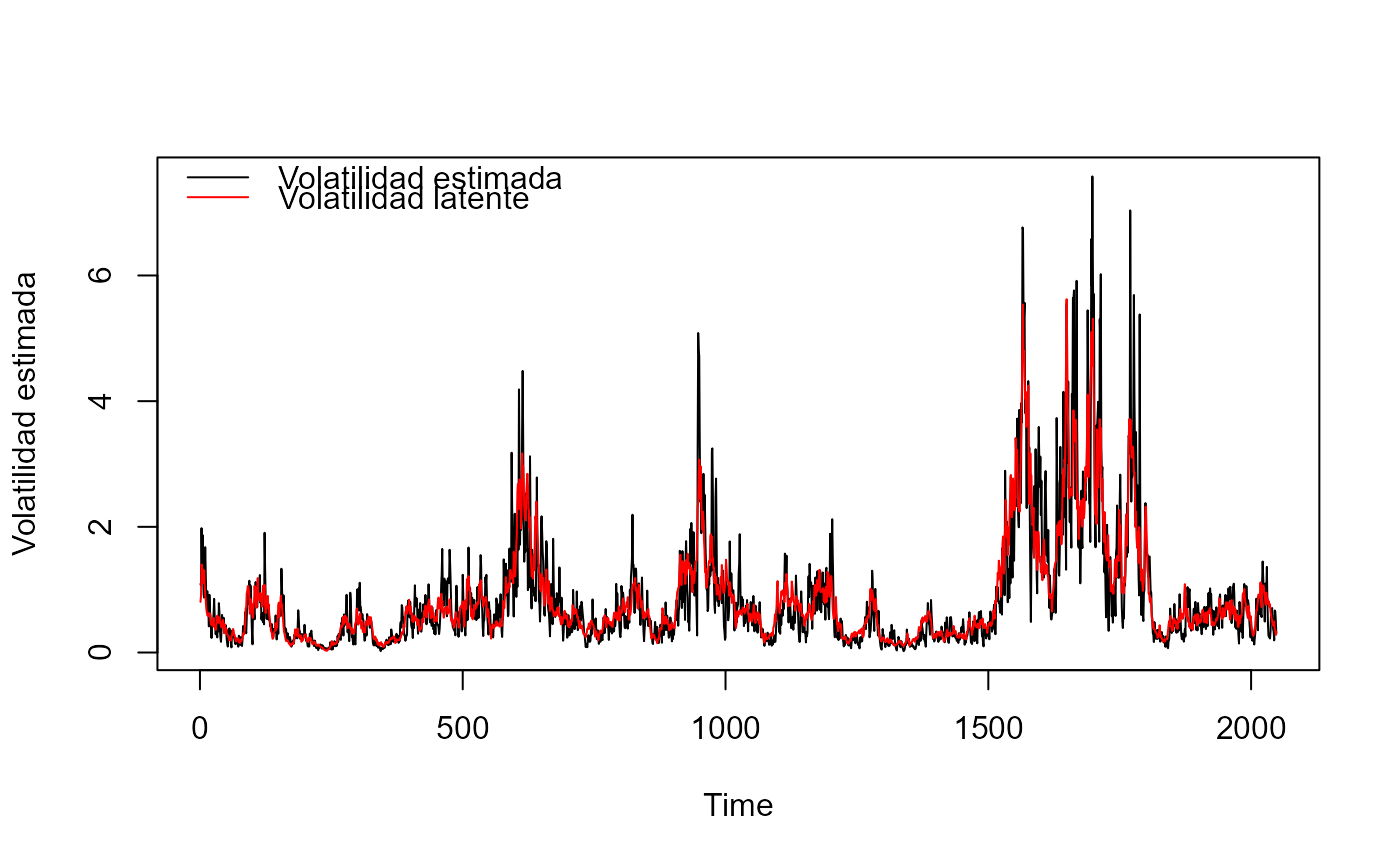

plot.ts(mvol1, ylab = 'Volatilidad estimada')

lines(exp(x1/2), ylim = c(-0.01, 6), col = 'red')

legend('topleft', legend = c('Volatilidad estimada', 'Volatilidad latente'),

lty = 1, col = c('black','red'), bty = 'n')

plot.ts(mvol1, ylab = 'Volatilidad estimada')

lines(exp(x1/2), ylim = c(-0.01, 6), col = 'red')

legend('topleft', legend = c('Volatilidad estimada', 'Volatilidad latente'),

lty = 1, col = c('black','red'), bty = 'n')